Aspectos básicos del presupuesto

Los presupuestos son como los propósitos de Año Nuevo de las finanzas personales. Todos sabemos que debemos tenerlos, y todos sabemos que es una cosa que es sencilla de seguir — por lo menos en teoría. Igual que los propósitos, frecuentemente diseñamos nuestros presupuestos personales con muy buenas intenciones, para después dejarlos de lado unas semanas más tarde.

Es fácil culpar nuestras fallas al hacer presupuestos en las cifras que usamos, o en las categorías que creamos, o incluso a las aplicaciones o sistemas que elegimos, pero con más frecuencia la causa subyacente de un presupuesto difícil de respetar es la relación que tenemos con este. Igual que en el caso de los propósitos, si diseñamos nuestros presupuestos con demasiadas restricciones o vaguedades no vamos a tener la motivación para seguirlos.

Ya sea que estés planificando hacer tu primer presupuesto o reevaluando el que ya tienes, las reglas básicas que enumeramos a continuación te van a ayudar a poder cambiar la manera en que piensas acerca de esta herramienta. No importa si manejas tu presupuesto con tu teléfono inteligente o si prefieres hacerlo a la antigua con lápiz y papel — estos aspectos básicos del presupuesto pueden aplicarse a cualquier sistema que elijas.

Aspecto básico #1: Un presupuesto se trata de tener confianza, no de sentir culpa

Un motivo por el que la gente evita hacer un presupuesto es que se cree que esto significa que tienen que olvidarse de todo lo que les gusta y que deben adoptar un estilo de vida extremadamente frugal. O puede que sientan miedo de descubrir que han estado gastando mucho dinero en cosas “que no están bien.”

(El artículo continúa debajo del vídeo)

Hacer un presupuesto no se trata de avergonzarte para que seas responsable desde el punto de vista financiero. Al final del día tan solo se trata de hacer conciencia. Si entiendes cabalmente a dónde va tu dinero todos los meses, vas a poder diseñar un presupuesto que te permita disfrutar tu dinero de verdad. ¿Qué tan divertido es en realidad irte de compras a las tiendas si eso es lo que te tiene endeudado en las tarjetas de crédito mes tras mes?, ¿Qué tanto puedes disfrutar tu nuevo apartamento, si pagar la renta te causa estrés? Los presupuestos son útiles para administrar tus cuentas por pagar y ahorrar para gastos en el futuro, pero también son claves para poder gastar tu dinero con confianza.

Aspecto básico #2: Deja de compararte con los demás

Un presupuesto efectivo se diseña para tu combinación específica de gustos y necesidades, por lo que obligarte a vivir con un presupuesto modelo que encontraste en línea o en un libro de finanzas personales no es una solución a largo plazo. Las categorías del presupuesto pueden variar muchísimo dependiendo de dónde vives, dónde trabajas, cómo te transportas, qué haces para divertirte y cuáles son tus metas personales. Encontrar un presupuesto que funcione para ti va a implicar un proceso de prueba y error, y el resultado final va a ser distinto en cada caso individual. Familiarízate con la idea de que todos tenemos distintas prioridades, y que todos los presupuestos son diferentes.

Aspecto básico #3: Se honesto acerca de tus ingresos

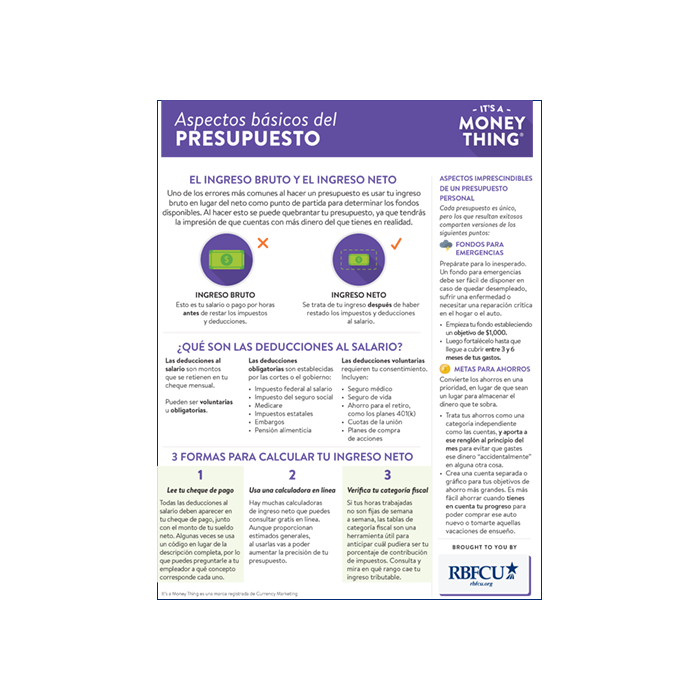

Un error de principiantes cuando se trata de hacer un presupuesto es usar tu salario (dividido entre 12 meses) o pago por hora (multiplicado por horas trabajadas) como tu ingreso mensual. En lugar de hacer eso debes tomarte unos minutos para calcular tu ingreso mensual neto — es decir, tu ingreso después de considerar y restar los impuestos y otras deducciones estimadas (como el seguro médico, seguro social y aportaciones a tu cuenta de retiro). Tus deducciones deben aparecer en tu cheque de pago, y hay bastantes servicios en línea para estimar los impuestos sobre los ingresos que puedes usar sin costo alguno.

Aspecto básico #4: Ahorrar también es un gasto

Si las categorías del presupuesto fueran la clase de deportes en la escuela, el ahorro sería ese muchacho que se quedaba al final cuando se escogían los equipos. En muchos presupuestos la categoría del ahorro termina recibiendo lo que sobra después de que los gastos “más urgentes” se han pagado (¡y en algunos casos incluso después de cosas no tan urgentes!). La única manera de tomar en serio el ahorro es dándole la misma prioridad que a los otros gastos. Si aportas una cantidad definida para tus ahorros al principio del mes ese monto va a crecer mucho más rápido, y no vas a poder gastarte ese dinero “accidentalmente” en alguna otra cosa.

Aspecto básico #5: Mira tu presupuesto en lugar de ver el balance de tu cuenta

Para mucha gente el tener un presupuesto simplemente significa mirar el balance de su cuenta antes de hacer una compra — y aunque es bueno estar pendiente de los totales de las cuentas, verificar el balance no es una manera confiable para saber qué puedes y qué no puedes comprar. Por ejemplo, el balance de tu cuenta no sirve para saber cuánto dinero debes reservar para poder pagar tus impuestos este año, o para renovar tu membresía del gimnasio el mes que viene, o para reparar tu auto la próxima semana. Establece el hábito de consultar tu presupuesto en lugar del balance de tu cuenta antes de gastar dinero.

Aspecto básico #6: Prepárate para las emergencias

Los gastos de emergencia tienden a quebrar hasta el mejor presupuesto, ya que muy fácilmente pueden convertirse en una fuente importante de deudas. Si no tienes el efectivo disponible para lidiar con la situación de inmediato vas a tener que usar una tarjeta de crédito o solicitar un préstamo, lo que provocará que debas pagar intereses además de los gastos en sí.

Los fondos de emergencia son una parte importante de cualquier presupuesto y deben ser una categoría independiente de las metas para ahorro en general. Para ser efectivos, tus ahorros de emergencia únicamente deberán usarse para verdaderas situaciones de urgencia — como cuando te quedas sin trabajo de repente, para atender una emergencia médica inesperada o para una reparación crítica en el hogar o tu vehículo. En lugar de ver tus fondos de emergencia como cualquier otra categoría de ahorro debes verlos como un medio para fortalecer tu presupuesto en general. No solo te ayudarán a cubrir situaciones complicadas, pero además te darán tranquilidad y menos estrés.