Cómo superar el miedo a tener tarjetas de crédito

Los noticieros y las compañías de tarjetas de crédito se han apresurado a etiquetar a los millennials como personas tímidas en cuanto a las tarjetas de crédito.

De acuerdo con una encuesta reciente, aparentemente los millennials le temen a la deuda con tarjetas de crédito más que al cambio climático, la amenaza de la guerra e incluso que a la misma muerte.

Puede sonar como una exageración, pero la tendencia subyacente no se puede negar: los millennials tienen menos tarjetas y sus balances son más bajos en comparación con las generaciones previas de adultos jóvenes.

Preocupaciones

Las dudas acerca de abrir y usar una tarjeta de crédito son perfectamente justificadas, ya que esto invita a la posibilidad de gastar de más, no hacer pagos a tiempo, acumular comisiones y penalidades, pagar altas tasas de interés y tener que lidiar con el estrés financiero resultante.

A pesar de que los millennials tienen menos tarjetas, la deuda de las tarjetas de crédito sigue aumentando, y las personas en los Estados Unidos tenían para el año 2017 un balance promedio de $6,375. Las tarjetas de crédito pueden ser vistas como una vía de acceso para una espiral de deudas, y para algunos eso es más que suficiente para justificar el uso de una tarjeta de débito o efectivo en su lugar.

Preocuparse por las deudas no es algo necesariamente malo. De hecho, el ser capaz de ver más allá de la conveniencia de las tarjetas de crédito y considerar los posibles riesgos que conllevan es una decisión responsable. Las transacciones con tarjetas de crédito son esencialmente pequeños préstamos que pueden desembocar en deudas serias si se usan sin pensar, pero evitarlas por completo también es problemático — y no solo para las compañías que las emiten. La aversión a las tarjetas de crédito puede impactar negativamente las decisiones financieras y de estilo de vida en el futuro.

(El artículo continúa debajo del vídeo)

Las consecuencias del temor a las tarjetas de crédito

Las tarjetas de crédito juegan un papel de peso en cuanto a tu historial crediticio, lo que al mismo tiempo es una parte importante de tu huella financiera.

Las puntuaciones de crédito son un componente clave en muchas de las principales compras que vas a hacer a lo largo de tu vida, como los vehículos o las casas. Una buena puntuación de crédito también pudiera tener un efecto sobre la posibilidad de que consigas un préstamo para un pequeño negocio o un emprendimiento empresarial en el futuro. Algunos empleadores y arrendadores hacen verificaciones de crédito como parte de su proceso de selección.

Por lo tanto, tu historial de crédito puede tener un impacto en tu estilo de vida, tu sustento e incluso en el lugar donde vives.

No hay necesidad de tener miedo si usas tu tarjeta de crédito responsablemente.

Evitar las tarjetas de crédito no va a dañar activamente tu puntuación de crédito, pero puede dificultar que alcances las puntuaciones necesarias para conseguir las mejores tasas de interés en préstamos para autos e hipotecas. Aunque es posible construir tu puntuación de crédito con otros productos de préstamo (como préstamos estudiantiles o líneas de crédito personales), las tarjetas de crédito son la manera más sencilla de hacer crecer tu puntuación de crédito debido a que son muy accesibles. Cuando se usan responsablemente, las tarjetas de crédito pueden ayudar a establecer un historial de crédito positivo con poco o ningún costo.

Cómo usar el crédito responsablemente

La única manera de evitar todos los miedos relacionados con las tarjetas de crédito es seguir esta estrategia: pagar el total y a tiempo.

Esto significa que debes tratar tu tarjeta de crédito como haces con el efectivo, usándola para hacer tus compras regulares dentro de tu presupuesto que sabes que puedes costear.

No la trates como un ingreso adicional disponible. No la uses para completar cuando tu sueldo no es suficiente como para cubrir todo lo que quieres comprar o hacer. Úsala solamente para pagar las cuentas y hacer compras que puedes cubrir con el dinero que ya tienes en tu cuenta de banco.

Pagar el total de tu cuenta de la tarjeta de crédito significa que no arrastrarás un balance y que por lo tanto no te cobrarán interés. Pagar tu cuenta a tiempo te protege de que te apliquen cargos por demora y otras penalidades.

Al pagar completo y a tiempo el único costo de usar una tarjeta de crédito es la cuota anual (esto depende del emisor y del tipo de tarjeta de crédito). Pagar el total y a tiempo también te permite disfrutar sin preocupaciones de los privilegios y recompensas que pudiera ofrecer tu tarjeta en particular, y en muchos casos el valor monetario de estas recompensas es más alto que la cuota anual.

Tu guía para pagar el total y a tiempo

Pagar el total y a tiempo es una regla fácil de recordar, pero hay algunas cosas que debes tener en cuenta para seguir este consejo con éxito.

Usa las siguientes preguntas como guía para usar tu tarjeta de crédito con confianza.

1. ¿Tienes actualmente deuda en tarjetas de crédito?

Si la respuesta es no, ¡pasa a la siguiente pregunta!

Si la respuesta es sí, debes desarrollar de inmediato una estrategia para el pago de esta deuda. Si necesitas ayuda para diseñar un plan comunícate con tu cooperativa de crédito y ahorro para conocer los recursos que están disponibles.

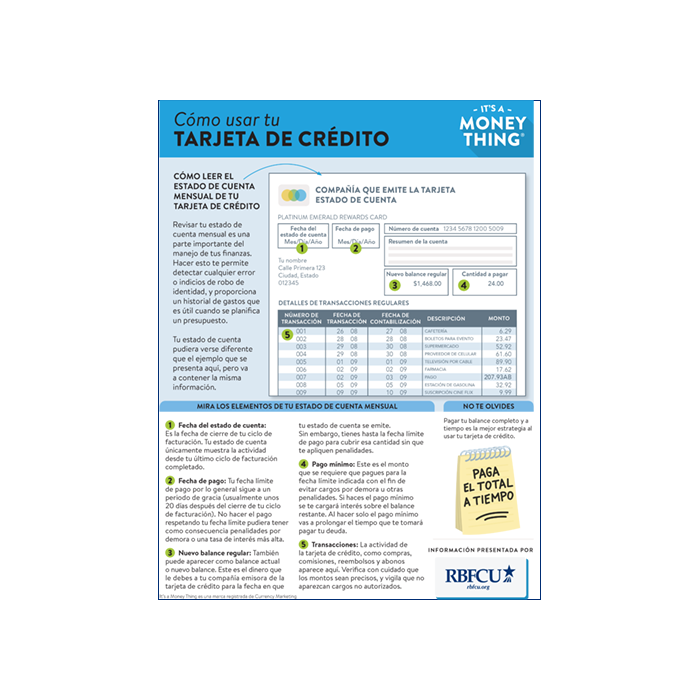

2. ¿Sabes cuándo abre y cierra tu ciclo de facturación?

Es importante que conozcas el ciclo de facturación para cada tarjeta de crédito que tengas. Es fácil asumir que los ciclos de facturación son mensuales, cuando de hecho varían de acuerdo con el emisor de la tarjeta y pueden estar entre 20 y 45 días.

El estado de cuenta de tu tarjeta de crédito indica cuándo abre y cierra tu ciclo de facturación — tómate un minuto para ver varios de tus últimos estados de cuenta para determinar cuáles son las fechas exactas. ¿Abre el primer día del mes? ¿Empieza a mitad del mes? ¿Cierra en la misma fecha todos los meses, o varía?

3. ¿Conoces tu fecha límite de pago personal?

En el estado de cuenta de tu tarjeta de crédito aparece claramente la fecha límite de pago, pero para evitar cualquier penalidad por retraso debes además tener en cuenta un tiempo suficiente para que tu pago se procese.

Para cada tarjeta de crédito que uses debes verificar tu fecha límite de pago personal, esto es, el día para el que debes pagar tu cuenta para que los fondos se transfieran a tiempo.

Es conveniente considerar un lapso de una semana o más antes de la fecha que aparece impresa en tu estado de cuenta.

4. ¿Tienes un fondo de emergencia?

Es muy probable que busques usar tu tarjeta de crédito cuando un gasto de emergencia surge súbitamente. Un gasto de emergencia grande pudiera impedir que pagues to balance completo y a tiempo, y que esto descarrile tus buenos hábitos crediticios.

La mejor defensa para esto es tener ahorros para minimizar la dependencia en tu tarjeta de crédito. La recomendación regular es tener seis meses de tus gastos en reserva, pero si estás recién empezando puedes establecer metas parciales más pequeñas de $500.

No hace falta más que un poco de conocimiento y disciplina para usar con éxito la estrategia de “pagar el total y a tiempo”. Este enfoque te permite disfrutar a fondo la conveniencia y recompensas que te ofrece tu tarjeta de crédito, al tiempo que contribuyes a establecer un historial crediticio positivo que te servirá cuando llegue el momento de hacer una compra de mayor tamaño.

No hay necesidad de tener miedo si usas tu tarjeta de crédito responsablemente.